Crypto Wedden Belasting — Wat Je Vindt in Dit Artikel

Belasting op crypto-weddenschappen in Nederland: de regels van 2026

Vorig jaar hielp ik een kennis met zijn belastingaangifte. Hij had via een crypto bookmaker 3.200 euro gewonnen op sportweddenschappen, alles in USDT ontvangen en vervolgens omgewisseld naar euro’s op een Nederlandse exchange. Zijn vraag was simpel: hoeveel belasting ben ik verschuldigd? Het antwoord bleek allesbehalve simpel – want in Nederland raken kansspelbelasting, inkomstenbelasting en crypto-vermogensregels elkaar op een manier die zelfs ervaren accountants hoofdpijn bezorgt. Meer op crypto bookmaker.

De kansspelbelasting is in 2026 gestegen naar 37,8%, een forse stijging ten opzichte van de 34,2% die in 2025 gold. Die verhoging heeft directe gevolgen voor elke speler die wint bij een gelicentieerde operator – en indirecte gevolgen voor het hele goklandschap. In deze gids leg ik de belastingregels uit zoals ze per januari 2026 gelden, inclusief de specifieke complicaties die ontstaan wanneer crypto de betaalvaluta is.

Kansspelbelasting: van 34,2% naar 37,8%

De verhoging van de kansspelbelasting kwam niet uit de lucht vallen. Al in 2024 kondigde de overheid aan dat het tarief omhoog zou gaan om dalende inkomsten te compenseren – de belastingopbrengsten waren in de eerste helft van 2025 met 30 miljoen euro gedaald ten opzichte van dezelfde periode in 2024. Gelicentieerde operators droegen slechts 83% af van wat ze het jaar ervoor hadden betaald. De oplossing van de overheid: een hoger tarief.

Bij een gelicentieerde operator werkt de kansspelbelasting transparant. De operator houdt 37,8% in op je netto-winst en draagt dat af aan de Belastingdienst. Als speler merk je dat direct: een winst van 1.000 euro levert je netto 622 euro op. Dat is de brutowinst minus het belastingdeel, automatisch verrekend. Je hoeft zelf niets aan te geven – de operator regelt het.

Bij offshore crypto bookmakers is het verhaal fundamenteel anders. Die operators zijn niet in Nederland gevestigd en houden geen kansspelbelasting in. Juridisch gezien verschuift de aangifteplicht dan naar de speler zelf. Je bent verplicht om je gokwinsten op te geven in je belastingaangifte, ook als de bookmaker buiten Nederland opereert. In de praktijk doet vrijwel niemand dat, maar de wettelijke verplichting bestaat. KSA-voorzitter Michel Groothuizen benadrukte dat de belastingverhoging operators dwingt om maatregelen te nemen voor hun winstgevendheid – en die druk vertaalt zich vaak in slechtere odds of lagere bonussen voor spelers.

De verhoging heeft een ander, minder zichtbaar effect: het maakt de offshore markt relatief aantrekkelijker. Een speler die bij een gelicentieerde bookmaker 37,8% afdraagt en bij een offshore platform niets betaalt – althans niet automatisch – ziet een direct financieel verschil. Dat is precies de dynamiek die de kanalisatiegraad onder druk zet en die de KSA al jaren zorgen baart.

Laat ik het concreet maken met een rekenvoorbeeld. Je plaatst een accumulator op drie Eredivisie-wedstrijden en wint 2.500 euro. Bij een gelicentieerde operator wordt automatisch 37,8% ingehouden: 945 euro naar de Belastingdienst, 1.555 euro op je rekening. Bij een offshore crypto bookmaker ontvang je de volledige 2.500 euro in USDT. Het verschil van 945 euro is aanzienlijk – maar het komt met het risico van niet-naleving van je fiscale verplichtingen en het ontbreken van elke vorm van spelerbescherming. Die afweging maakt elke speler individueel, maar het is belangrijk om die met open ogen te maken.

Box 3 en crypto-vermogen: fictief rendement en de Wet werkelijk rendement

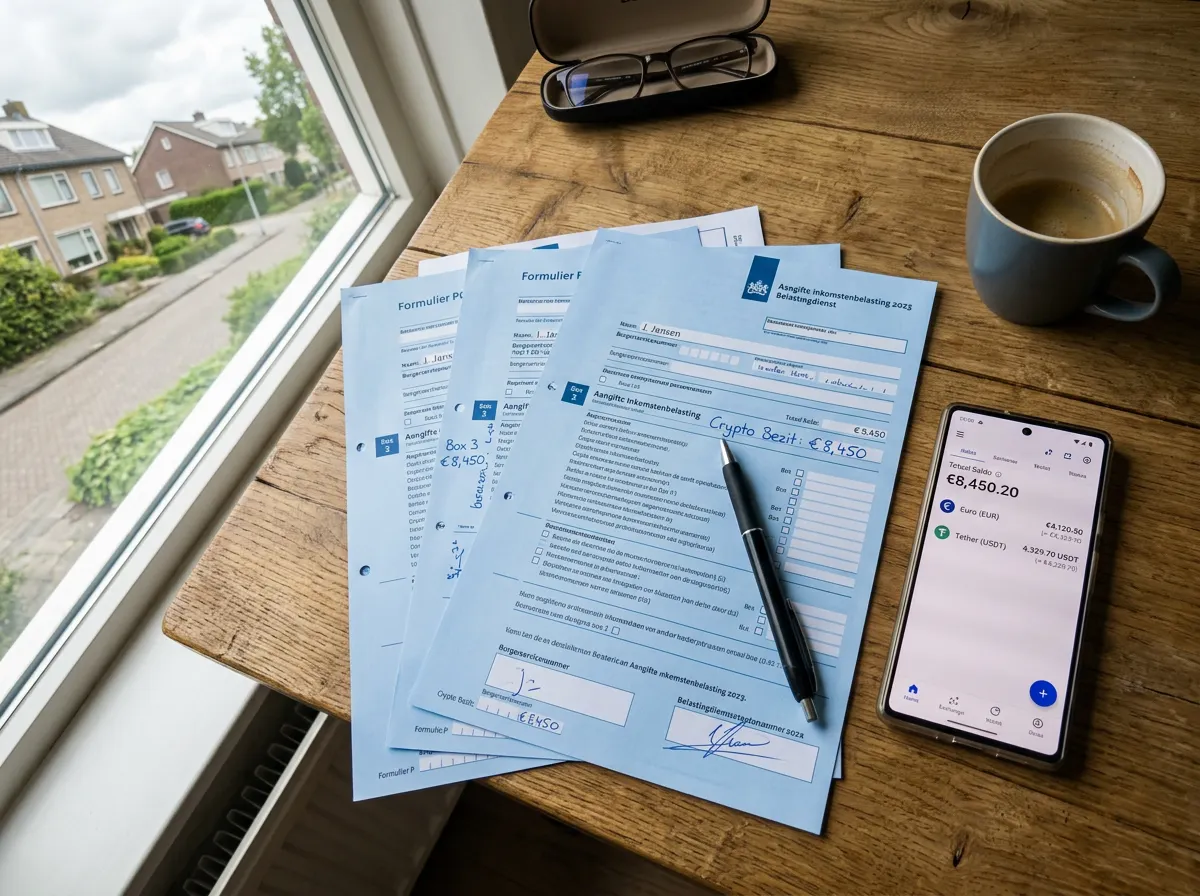

Los van de kansspelbelasting loopt er een tweede fiscale lijn door het crypto-goklandschap: de vermogensbelasting in Box 3. Als je cryptocurrency bezit – ook als het bedoeld is voor weddenschappen – valt dat vermogen onder Box 3 van de inkomstenbelasting. De Belastingdienst rekent daarbij met een fictief rendement, een verondersteld percentage dat je geacht wordt te verdienen over je vermogen, ongeacht je werkelijke rendement.

De indirecte cryptobeleggingen van Nederlanders groeiden van 81 miljoen euro eind 2020 naar 1,2 miljard euro in oktober 2025. Dat klinkt als een macro-economische statistiek die ver van je bed staat, maar het heeft directe gevolgen voor je aangifte. Elk saldo in crypto dat je op 1 januari bezit, telt mee voor Box 3. Het maakt niet uit of dat saldo op een exchange staat, in een persoonlijke wallet of op een spelersrekening bij een crypto bookmaker – de fiscus rekent het als vermogen.

De Wet werkelijk rendement, die de overheid voor 2026 had aangekondigd, beoogt dit systeem eerlijker te maken. In plaats van een fictief rendement zou je belasting betalen over je werkelijke winsten en verliezen. Voor crypto-bezitters zou dat een grote verandering zijn: geen belasting meer over vermogen dat daalt in waarde, maar wel over daadwerkelijke koerswinsten. Op het moment van schrijven is de invoering echter nog niet volledig geïmplementeerd, en de exacte regelgeving voor crypto-activa blijft onderwerp van parlementaire discussie.

Wat betekent dit concreet? Stel je hebt op 1 januari 2026 een equivalent van 15.000 euro in ETH en USDT op diverse wallets staan. In het huidige Box 3-stelsel wordt over dat bedrag fictief rendement berekend, ongeacht of je dat jaar winst of verlies hebt gemaakt op weddenschappen. De Wet werkelijk rendement zou die berekening veranderen, maar de timing en details zijn nog onzeker. Ik raad elke crypto-wedder aan om een gespecialiseerde belastingadviseur te raadplegen – niet omdat de regels zo ingewikkeld zijn dat je ze niet kunt begrijpen, maar omdat ze nog steeds in beweging zijn en verkeerde aannames duur kunnen uitpakken.

Een valkuil die ik regelmatig tegenkom: spelers die denken dat crypto op een buitenlandse exchange “onzichtbaar” is voor de Belastingdienst. Dat is een misvatting. Nederlandse exchanges wisselen gegevens uit met de fiscus, en onder internationale CRS-verdragen delen ook buitenlandse platforms steeds vaker informatie. Bovendien laat de blockchain zelf een onuitwisbaar spoor achter van elke transactie. De anonimiteit die crypto suggereert is in fiscale zin grotendeels een illusie. Zie ook crypto wedden regulering Nederland.

De wisselwerking tussen kansspelbelasting en Box 3 levert soms verrassende situaties op. Winsten bij een gelicentieerde operator zijn al belast met 37,8% kansspelbelasting en worden niet nogmaals belast in Box 3. Maar het moment dat je die winst omzet in crypto en het op 1 januari op je wallet staat, telt het mee als vermogen. Die overlap maakt de administratie complexer dan bij traditioneel gokken met euro’s, waar de regulering rondom crypto-weddenschappen extra lagen toevoegt aan een toch al ingewikkeld stelsel.